¿Qué estrategia con la FIP+Holding te conviene?

Elige tu escenario y optimiza tu fiscalidad.

Cada opción es más eficiente que la anterior.

Alta exposición patrimonial

📌 Tienes propiedades y activos a tu nombre.

💸 Necesitas recibir todos los ingresos en tu cuenta personal.

⚠️ Mayor carga fiscal, más control directo.

Exposición patrimonial moderada

📌 Tienes pocos activos a tu nombre.

💰 Solo transfieres lo justo para cubrir gastos esenciales.

📊 Menos impuestos, más optimización.

Mínima exposición patrimonial

📌 No tienes nada a tu nombre.

🚀 Gastas sin tributar gracias a la FIP.

✅ Máxima eficiencia y protección fiscal.

Alta exposición patrimonial

Tienes propiedades y activos a tu nombre, lo que implica que necesitas recibir la totalidad de los ingresos de la FIP en tu cuenta personal para cubrir gastos domiciliados (hipoteca, suministros, seguros, etc.).

📌 Implicaciones fiscales:

- Carga fiscal elevada debido a que todo lo transferido debe justificarse como distribución de beneficios o ingresos personales.

- Tributación en IRPF como rendimiento del ahorro (19-30%) en distribuciones desde la FIP, en comparación con el 19-47% si operaras como autónomo o con una LLC en atribución de rentas.

- Ahorro respecto a ser autónomo, pero menor eficiencia fiscal en comparación con los otros escenarios.

Dale al play

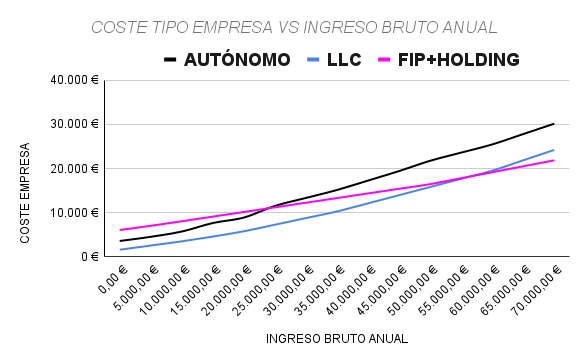

Puntos que no debes ignorar

- Desde el primer momento sale a cuenta la LLC

- A partir de 55.000€/año es rentable la estructura FIP+Holding LLC

- Menor pérdida % posible con Autónomos: 38% al ingresar 20.000€

- Menor pérdida % posible con LLC: 28% al ingresar 20.000€

- Menor pérdida % posible con FIP + Holding LLC: 25 % al ingresar 200.000€

🔎 Caso de Ejemplo: 75.000€ de ingresos anuales

Comparación de tributación según la estructura utilizada en España.

🔹 Opción 1: FIP + Holding LLC (Distribuciones de Beneficios)

- IRPF (Base del Ahorro, 19-30%) sobre 75.000€ → 16.130€

- Coste de mantenimiento de la estructura → 5.800€

- Total pagado: 21.930€

- Neto anual: 53.070€ (4.422€/mes)

🔹 Opción 2: LLC en Régimen de Atribución de Rentas (IRPF Base del Trabajo)

- IRPF (Base del Trabajo, 19-47%) sobre 75.000€ → 24.951,50€

- Coste de mantenimiento de la LLC → 1.450€

- Total pagado: 26.401,50€

- Neto anual: 48.598,50€ (4.049,88€/mes)

🔹 Opción 3: Autónomo (IRPF + Cuota de Autónomos)

- IRPF (Base del Trabajo, 19-47%) sobre 75.000€ → 24.951,50€

- Cuota de autónomos → 7.050€

- Total pagado: 32.001,50€

- Neto anual: 41.968,50€ (3.580,71€/mes)

🔎 Conclusión:

- La FIP + Holding LLC es la opción más eficiente, dejando un 11,8% más neto que la LLC en atribución de rentas y un 26,3% más que el régimen de autónomos.

- La LLC en atribución de rentas es más conveniente que ser autónomo, pero sigue teniendo una carga fiscal elevada.

- Ser autónomo es la opción menos eficiente, debido a la doble carga del IRPF y la cuota de autónomos.

💡 Optimizar la estructura fiscal puede marcar una diferencia de hasta 11.100€ anuales solo en impuestos.

Exposición patrimonial moderada

Tienes pocos activos a tu nombre, por lo que solo necesitas transferir la cantidad justa desde la FIP para cubrir gastos esenciales y domiciliados.

📌 Implicaciones fiscales:

- Reducción de la base imponible, minimizando la carga fiscal sin dejar de cubrir gastos personales.

- Puedes complementar gastos con la tarjeta de la LLC o efectivo, evitando tributar por cantidades innecesarias.

- Parte del dinero se reinvierte dentro de la Holding LLC, permitiendo reducir el impacto fiscal y optimizar la carga impositiva a largo plazo.

Dale al play

Puntos que no debes ignorar

- Al enviar justo lo que necesitemos pagar para gastos domiciliados, la carga fiscal se mantiene generalmente por debajo del 20%.

- Cuanto menos dinero necesitemos tributar menos % perderíamos en impuestos.

- Permite gastar dinero desde la LLC sin tributar ni declarar en gastos NO nominativos. (Bajo tu responsabilidad)

- Permite reinvertir sin tributar parte de los beneficios en la Holding LLC y abaratar el mantenimiento de la estructura.

🔎 Caso de Ejemplo: 102.000€ de ingresos anuales

Tomemos el caso de una persona con la siguiente distribución de ingresos y gastos:

💰 Ingresos anuales:

- 20.000€ para cubrir coche e hipoteca.

- 12.000€ para caprichos y otros gastos.

- 70.000€ reinvertidos en la FIP, generando un 10% de rendimiento anual.

📊 Tributación:

- Total percibido: 32.000€

- Tributación en IRPF (Base del Ahorro, 19-30%) sobre 20.000€ → 4.080€

- Impacto fiscal total: Solo un 12,75% de lo percibido se pierde en impuestos.

📈 Rendimiento de la inversión en la FIP:

- Rendimiento bruto (10%): 7.000€/año

- Coste de mantenimiento de la estructura (FIP + Holding LLC): 5.800€/año

- Rendimiento neto final tras costes: 1.200€/año

🔎 Conclusión:

Esta estrategia permite cubrir todos los gastos personales con un impacto fiscal mínimo y, además, mantener la estructura prácticamente autosostenible gracias a los rendimientos de la reinversión.

Mínima exposición patrimonial

No tienes nada a tu nombre (ni propiedades ni activos personales), lo que te permite reducir al mínimo las transferencias desde la FIP y maximizar la eficiencia fiscal.

📌 Implicaciones fiscales:

- En lugar de recibir dinero directamente, la FIP cubre todos tus gastos personales: vivienda, vehículo, alimentación, ocio, etc.

- Estos gastos pueden declararse como donaciones en especie (ISD) o distribuciones de beneficios (IRPF en Base del Ahorro).

- Patrimonio protegido: al no tener bienes a tu nombre, tienes máxima seguridad ante deudas, embargos o futuras inspecciones fiscales.

Dale al play

Puntos que no debes ignorar

- Nos transferimos lo justo para pagar el IRPF por el beneficio en especie. (Si lo declaramos, bajo tu responsabilidad)

- Con un estilo de vida alto, no deberíamos pagar más de 5.000€ de ISD con este sistema.

- Al no tener nada a nuestro nombre tenemos máxima protección ante deudas, embargos.

- Máxima eficiencia en caso de herencia, nuestros herederos se convertirían en los nuevos beneficiarios gratis.

- Este cálculo no tiene en cuenta los costes fijos de la FIP+LLC que tendrían que contemplarse en paralelo.

🔎 Caso de Ejemplo: Base imponible con 30.000€ de ISD

Tomemos el caso de una persona que vive en una casa propiedad de la FIP valorada en 250.000€, conduce un Tesla de la FIP de 50.000€, y además recibe 15.000€ en donaciones en especie durante el año (cubriendo gastos como comida, agua, luz, suministros y viajes).

📌 Cálculo del ISD:

- Base imponible: 30.000€

- Total a pagar por ISD: 4.200€

🔹 Opción 1: Donación directa de 5.000€ para cubrir el ISD

- Ya incluye el ISD dentro del cálculo.

- Te quedarían netos: 800€

🔹 Opción 2: Distribuir 5.000€ como beneficios en la base del ahorro

- Se tributa al 19% en IRPF (B. del Ahorro).

- Te quedarían netos: 550€

Conclusión:

- Si la FIP te dona directamente el dinero para pagar el ISD, te quedas con más neto (800€).

- Si optas por distribuirlo como beneficio del ahorro, te quedas con menos (550€), pero evitas la etiqueta de «donación».

🚀 Conclusión Final

Si quieres maximizar la eficiencia fiscal y proteger tu patrimonio, la mejor opción es una estructura FIP + Holding LLC con mínima exposición patrimonial. Cuanto menos necesites transferir a título personal, menos impuestos pagarás y más optimizarás tu estructura.

💡 Optimizar tu estrategia fiscal puede marcar una diferencia de hasta 11.100€ anuales en impuestos.

Huyendo del infierno fiscal, pero ayudando a otros a prosperar

Empezamos como tú, buscando escapar de un sistema fiscal opresivo para hacer crecer nuestro negocio. Ahora, estamos aquí para ayudarte a lograr lo mismo.

Edgar, Asesor en Devil Marketing